こんにちは。

教育費・住宅費・老後の生活費・自動車維持費に並ぶ人生の5大支出である保険。

いわゆる長生きリスクやメンタルヘルスの問題による休退職などに対応した保険も多くあります。商品を見ると入院1日目から給付1万円!など、発達障害で働けなくなるかも...な人にとって魅力的な文章が並んでいます。

でも無防備に保険に入ると、「保険料高すぎ!!」とか「保険料払ったのに保険金が下りない!!」ということになりがちです。

そこで、発達障害当事者だからこそ保険について調べて気づいたことを書いていきます。

告知

民間の医療保険・生命保険に入る際に問題となる告知。保険会社としてもたくさん保険料を払えないので、リスクの高い人は保険から追い出せばよいという制度になっています。その審査のために使われるのが告知です。

民間企業がやっている保険の告知の要点は次の通りです。

- 保険加入時や更新時に、持病や障害などの健康状態について回答。場合によっては健康診断の結果も提出する。

- 告知の回答によって保障内容に制限が生じたり、加入できないこともある

- 告知忘れで保険金がもらえないケースも

- 似たような保障の保険でも、告知内容は違う

告知内容の中には精神疾患の有無に関する項目が書かれています。ほとんどの保険で明記されているのは統合失調症や双極性障害ですが、"等"というワードのおかげで発達障害でもこの欄に書かないといけないことも。その結果加入できなかったり保障に制限が入ります。

引き受け基準緩和型保険

お昼時のテレビCMで「持病があっても入れる!」というフレーズで紹介される保険のこと。持病持ちでも緩い条件をクリアすれば入ることができます。

告知内容でよくあるのが、

- 過去5年以内に、がん(上皮内新生物を除く)・肝疾患・精神疾患・腎疾患で 入院(人間ドックを除く)したこと、または手術(レーザー・内視鏡・カテーテルによるものを含む) を受けたことがありますか。

というもの。発達障害の確定診断があるだけでは告知には引っ掛かりませんし、コンサータなどの投薬もOKなのが魅力です。

ただしこれらの保険は、保険料が通常の倍程度かかる割には保険が手薄い...のが実情。その保障で本当に意味あるのか?を考える必要があります。

国の保障を調べる

そこで知りたいのが国/自治体の保障です。高い社会保険料を払うのですから、権利は行使しましょう。発達障害を含む障害や精神疾患を持つ場合、医療費などの面で様々優遇されています。しかも手帳ナシでもらえるものも多いです。

民間の保険と異なり、自己負担額の引き上げなどの改悪リスクがあることに注意。あくまで2020年現在の保障についての解説です。

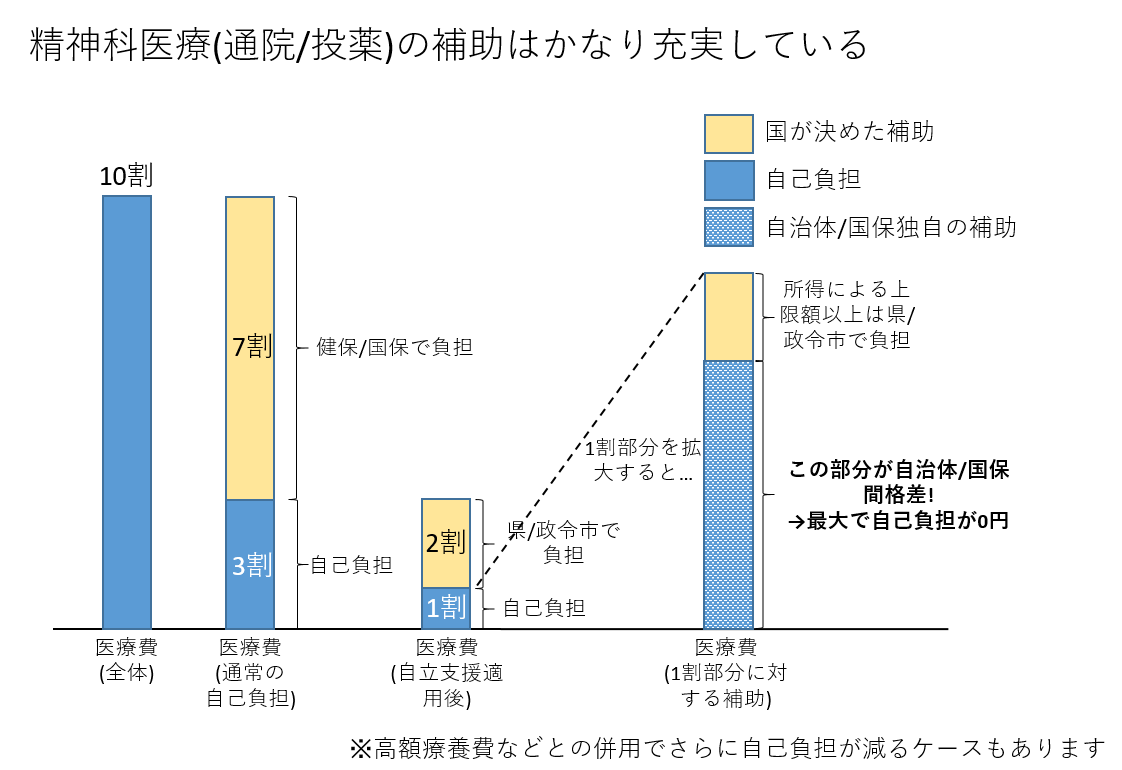

自立支援医療(精神通院)

精神疾患に関わる医療費自己負担額が1割になる制度です。通常は3割負担なのでこれだけでもすごいですが、さらに凄い特長があります。

医療費負担の仕組みの図も併せて見てくださいね。

日常生活への制限が条件の障害者手帳と異なり、再発予防も対象になるためその条件は緩めと思われます。

高額療養費制度

高額な医療費に対して自己負担額の上限を設けてくれる制度。

精神疾患のみに使える自立支援医療制度と異なり、基本的には保険が効く標準治療であれば何でも対象です*3。

自己負担の上限額はこの表のとおりです*4

平均年収である年収300万円台の場合、ひと月あたりの自己負担上限が5.76万円*5。住民票の同居家族全体での自己負担なので、ご家族がいる方にはさらに節約効果が大きくなります。

メリットは大きいものの、患者さんが一旦建て替え払いする必要があり、お金が戻るのは受診から3か月以上要することに要注意*6。数か月は暮らせるレベルの貯金は必要ということですね。

申請は自分が所属している公的医療保険、例えば協会けんぽや国民健康保険になります。自社の健保組合がある企業の場合、会社の健保に「どこの病院に行ったか」という情報がバレるのは大きなデメリットです。もちろん守秘義務はあるのですが。

健康保険独自の制度

ここまで国が行っている制度について書きましたが、ここでは健康保険組合(協会けんぽや企業独自の健保組合)が行っている制度について解説します。そのため無職やフリーランスは対象外です。

ちなみに、ここで書いているのは協会けんぽが扱っている最低限の給付です。大企業に多い企業独自の健保組合が扱っている傷病手当金は充実しており、例えばトヨタ健保は傷病手当金が3年間もらえます。

傷病手当金

失業保険とは異なり、業務外の病気や障害によって当面働けない人に向けた手当金です。失業保険は月給の6割ですが、傷病手当金は失業・休業後最大1年半にわたって7割をもらうことができます。また障害者手帳が不要なのも大きなメリットです。

ただし健康保険組合独自の制度であるため、国の制度に比べて気になる制限があります。

- 事前に1年以上の勤務が必要

- 同じ病気では通算1年半経つと権利が消滅する

- 同じ病気で使えるのは1度きり

制度上「完治」すれば同じ病気でも複数回使えますが「完治」したか否かの判断は各健康保険組合が行います。うつ病等であれば望み薄でしょう。

1年以上の勤務が必要なため、就職直後にメンタルを壊しても傷病手当金がもらえないことも大きなデメリットです。

なお、これとは別に労災による給付も可能です。しかしメンタルヘルスを原因とした労災の場合、月100時間の残業が要求されるなどハードルは高め。ハラスメントで簡単に労災を取れるわけではありませんし、そういう職場は多くのサービス残業があったりして残業時間の管理も杜撰なケースが多いです。

まとめ

国の社会保障制度を見ると、医療面でのサポートは結構充実しています。もちろん「働けなくなるかもしれない」リスクへの対応が十分だとは思いませんが...

これを機に、民間企業の保険が発達障害の自分自身にとって本当に必要か考えてみてはいかがでしょうか。

にしても、大企業の傷病手当金が羨ましいですね..。